Výstavba solárů v Česku stagnuje, segment domácích elektráren výrazně zpomalil. Bez změn může mít Česko problém, varovaly asociace na čtvrteční tiskové konferenci. Akumulace energie se osamostatňuje a stojí na prahu boomu.

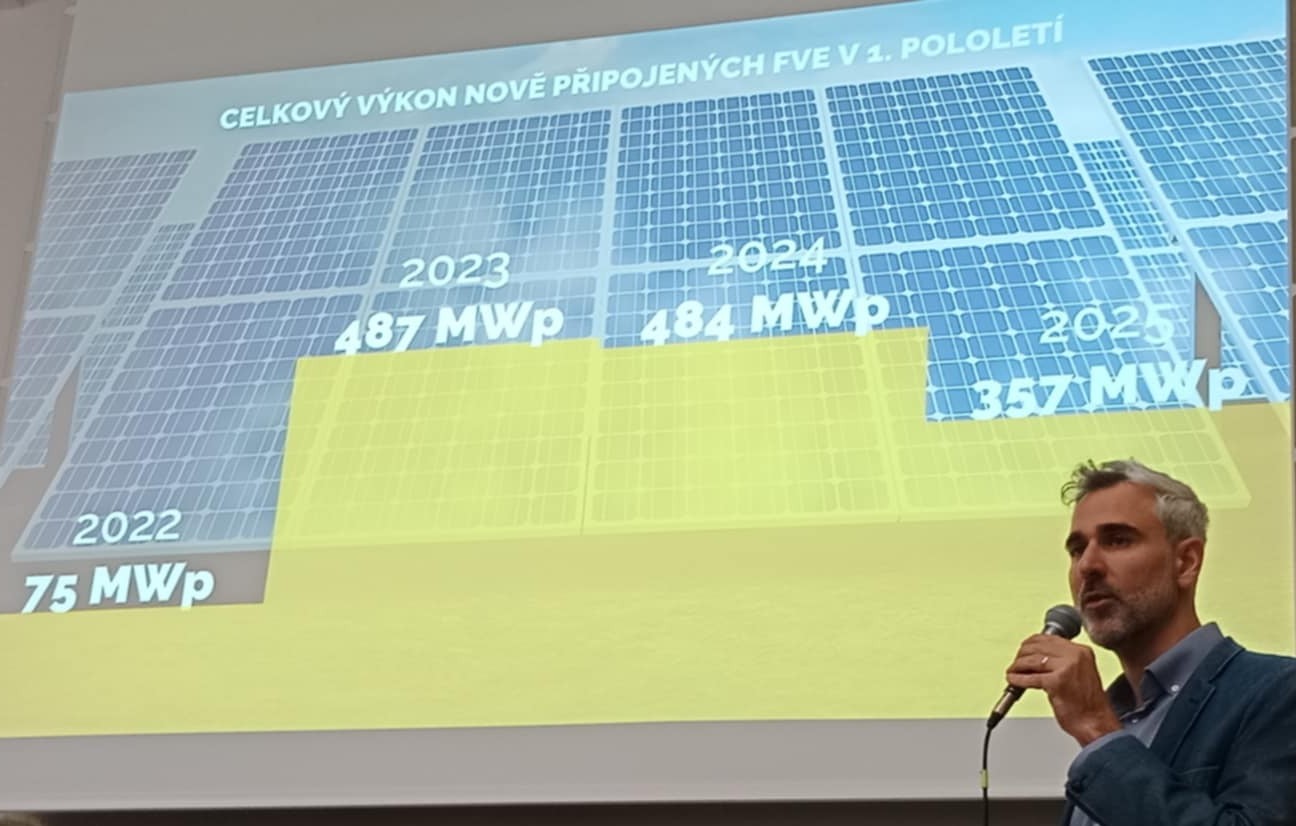

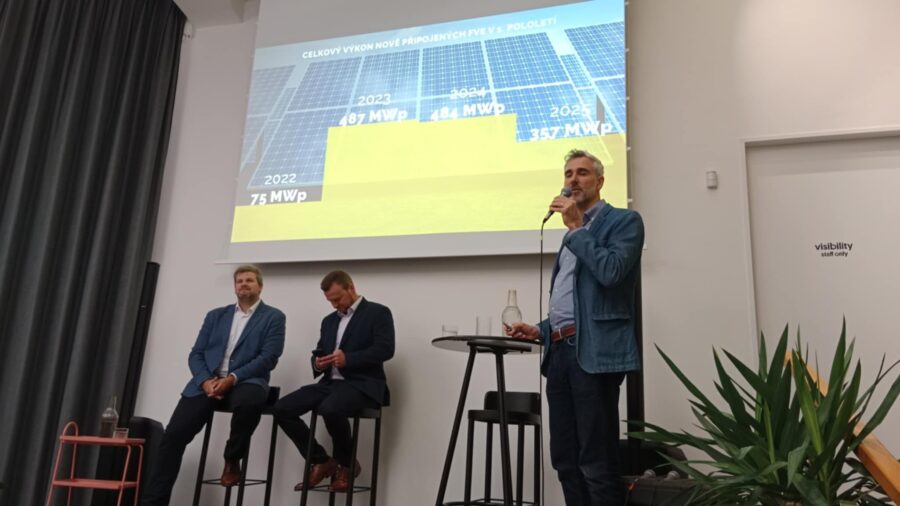

V prvním pololetí roku 2025 bylo v Česku připojeno o 26 % méně výkonu fotovoltaických elektráren než ve stejném období roku 2024, u bateriových úložišť spojených s FVE došlo dokonce k 37% poklesu. Vyplývá to z dat distribučních společností, která sesbírala a vyhodnotila Solární asociace. Výrazný propad zaznamenal především segment domácích elektráren, zatímco mírně posilují větší střešní systémy. Nadále však stagnuje budování velkých pozemních fotovoltaik, a to především kvůli přetrvávajícím překážkám v povolovacím procesu a problematickému financování. Výrazný rozmach se v nejbližší době očekává jen u samostatně stojících bateriových úložišť. Spustí jej novela Lex OZE III.

Na střechách rodinných domů se za půl roku připojilo o téměř 10 000 méně fotovoltaik než ve srovnatelném období loňska. Za poklesem stojí opakované změny dotačních programů, snížení podpory i klesající ceny elektřiny. Důležitost vlastního zdroje přitom odhalil nedávný výpadek elektrické energie. Také sektor větších firemních fotovoltaik zažívá obtížné období: firmy investovaly do přípravy projektů i techniky, ale potýkají se se zpožděním dotací z operačních programů MPO a následky nepovedené digitalizace stavebního řízení. V roce 2025 se tak teprve rozbíhají projekty připravované loni.

Zatímco větší instalace na střechách firem a průmyslových objektů postupně rostou a částečně vyrovnávají propad v sektoru malých FVE, stále chybí systematický rozvoj segmentu velkých pozemních elektráren v rozsahu, který by odpovídal státní energetické koncepci. Ani legislativní balíčky Lex OZE I–III zatím nezajistily dostatečně výrazné zjednodušení povolovacích řízení, která nadále brzdí výstavbu. „Občas to vypadá, jako by zaměstnanci některých úřadů hledali způsob, jak projekty za každou cenu zastavit, místo aby nacházeli cesty, jak je umožnit. Takový přístup ohrožuje budoucnost české energetiky,“ uvádí k tomu Jan Krčmář, výkonný ředitel Solární asociace, a dodává: „Ve výstavbě solárních elektráren jsme přitom daleko za státy jako jsou Polsko či Rakousko. Potřebujeme ji tedy výrazně zrychlit, nikoli blokovat.”

Akumulace se odděluje od fotovoltaiky, přichází boom samostatných baterií a velkých bateriových projektů

Akumulace se odděluje od fotovoltaiky, přichází boom samostatných baterií a velkých bateriových projektů

Ve spojení s fotovoltaikou bylo v letošním prvním pololetí připojeno pouze 174 MWh bateriových úložišť, což je meziročně o 37 % méně. Propad ale souvisí téměř výhradně se zpomalením rezidenční výstavby. Naopak velkokapacitní baterie bez vazby na FVE, např. s jiným zdrojem, začínají výrazně přibývat – tímto způsobem byly připojeny už desítky megawatthodin, ten největší má aktuálně 29 MWh. V přípravě už jsou ale i obří, mnohonásobně větší projekty. Pozitivní roli v tom sehrál nedávno přijatý Lex OZE III, který od 1. října 2025 umožní připojovat do distribuční soustavy samostatné bateriové systémy.

„Stojíme na prahu bateriového boomu a v nejbližších letech začneme celkovou kapacitu baterií počítat v tisících megawatthodin. Investoři by si ale měli dobře promyslet svůj byznys plán – aktuálně oznámené záměry násobně převyšují potřeby přenosové soustavy pro služby výkonové rovnováhy. Většina příležitostí bude v budoucnu spíš v obchodní flexibilitě, například ve vnitrodenním obchodování, vyrovnávání odchylek nebo eliminaci záporných cen. Baterie také pomohou solárním a větrným zdrojům, případně v průmyslu,“ upozorňuje předseda představenstva Solární asociace a ředitel Asociace AKU-BAT CZ Jan Fousek. Stejně jako u nových fotovoltaik by ale připojování dalších bateriových systémů mohly zkomplikovat vyčerpané připojovací kapacity distribuční soustavy.

Změny v zákonech nestačí, bariéry v praxi přetrvávají

Změny v zákonech nestačí, bariéry v praxi přetrvávají

Energetický zákon prochází průběžnou novelizací, která má umožnit rychlejší rozmach obnovitelných zdrojů. Poslední z nich, Lex Plyn, má mimo jiné pomoci odblokovat rezervace v distribuční soustavě z minulých let. „Pro další rozvoj ale zůstává nutné odstranit přetrvávající omezení, jako jsou zásahy památkářů, zákazy OZE v územních plánech, pomalé vyjednávání o kabelových trasách nebo zdlouhavé vynětí ze zemědělského půdního fondu. Sledujeme zavádění tzv. Akceleračních zón, ale zatím s opatrností – jejich efekt na zrychlení povolování se teprve ukáže,“ vyjmenovává Jan Krčmář a pokračuje: “Jako další nutný bod vidíme podporu pro takzvané PPA smlouvy a otevřenou diskusi o aukcích pro solární elektrárny.”

Nadějná oblast agrovoltaiky – tedy kombinace výroby solární energie a zemědělského hospodaření na jedné ploše – čeká na důležitý posun v podobě aktualizace vyhlášky, která je aktuálně v meziresortním připomínkovém řízení. Zatím je v Česku zakázána instalace vertikální fotovoltaiky u jednoletých plodin, které tvoří převážnou část místní zemědělské produkce. Právě tam přitom dává spojení obou činností největší smysl. Solární asociace věří, že i tato bariéra bude v aktualizované vyhlášce brzy odstraněna a Česká republika se přiblíží zemím jako je Rakousko či Německo, které v oblasti agrovoltaiky udávají směr. Změny přitom neprosazují jen zástupci sektoru obnovitelných zdrojů, ale podporu vyjádřila i Agrární komora.

Srovnání prvních pololetí 2024/2025 v číslech 2025 H1 2024 H1

Počet nových elektráren 13 000 23 874

Celkový výkon nových elektráren 356,8 MWp 484,1 MWp

Celková nová kapacita akumulace 174,0 MWh 275,9 MWh

Počet nových domácích FVE 12 140 21 700

Počet nových firemních a pozemních FVE 846 2 160

Průměrná velikost FVE 27,4 kWp 20,3 kWp

Průměrná velikost domácí FVE 11,4 kWp 10,3 kWp

Průměrná velikost firemní FVE 257 kWp 118 kWp

Podíl akumulace u rezidenčních FVE 89,4 % 87,1 %

Podíl akumulace u firemních FVE 44,4 % 58,4 %

Pokles v počtu nových FVE oproti 2024H1 o 45,5 %

Pokles v MWp nových FVE oproti 2024H1 o 26,2 %

Nové FVE podle kraje

| Kraj | Počet FVE | Výkon nových FVE |

| Hlavní město Praha | 578 | 8,5 MWp |

| Středočeský kraj | 2 615 | 47,7 MWp |

| Plzeňský kraj | 865 | 24,3 MWp |

| Ústecký kraj | 930 | 52,0 MWp |

| Liberecký kraj | 546 | 13,9 MWp |

| Karlovarský kraj | 255 | 8,3 MWp |

| Královéhradecký kraj | 915 | 27,0 MWp |

| Pardubický kraj | 708 | 24,3 MWp |

| Olomoucký kraj | 740 | 24,4 MWp |

| Moravskoslezský kraj | 1 309 | 27,8 MWp |

| Kraj Vysočina | 676 | 28,1 MWp |

| Zlínský kraj | 705 | 17,7 MWp |

| Jihočeský kraj | 895 | 23,2 MWp |

| Jihomoravský kraj | 1 292 | 30,0 MWp |

Za poskytnutí dat děkujeme Ministerstvu průmyslu a obchodu, Státnímu fondu životního prostředí a společnostem ČEZ Distribuce, EG.d a PRE Distribuce.