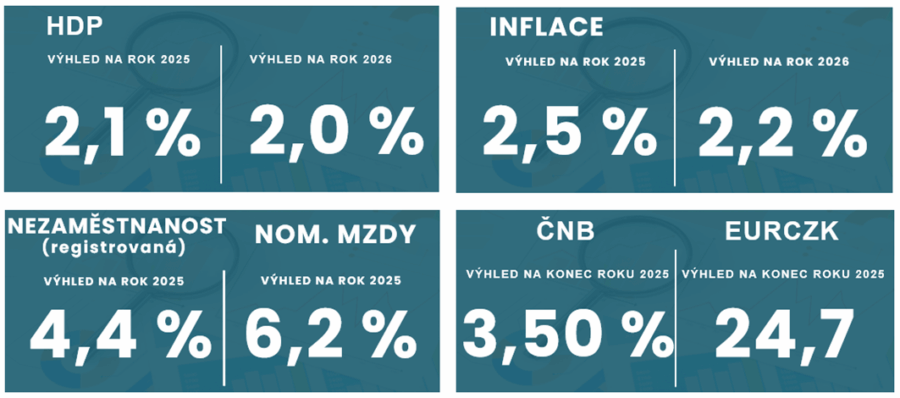

Lepší prognóza ČBA se opírá o: 1) silnější výhled na exportní aktivitu podpořený zahraniční poptávkou, která napomáhá vyvažovat negativní dopady z celních válek ve druhé polovině letošního roku, kdy pravděpodobně rovněž poleví efekt silnějších exportů do USA z důvodu předzásobení v předchozích kvartálech; 2) lepší počáteční stav ekonomiky (včetně očekávané mírné pozitivní revize HDP za druhé čtvrtletí) doprovázený i nepatrně silnější úrovní reálné mzdy. A to navzdory mírně vyšší predikci letošní 2,5% spotřebitelské inflace, která ovšem v roce 2026 s odhadovaným meziročním růstem 2,2 % směřuje blíže ke středu inflačního cíle centrální banky.

Prognóza ČBA proto nadále vyhlíží opatrné snížení úrokové sazby ČNB na 3,25 % v prvním čtvrtletí 2026, také díky silnější koruně a nižší úrokové sazbě ECB a měnové politice Fedu. Nicméně výhled na sazbu ČNB je o čtvrt procentního bodu vyšší než v květnové predikci. To společně se stabilním výhledem na nižší sazbu ECB a na robustnější exportní aktivitu vede k očekávání mírně silnější koruny vůči euru (24,6 na konci roku 2026). Zvážíme-li rozptyl prognóz růstu české ekonomiky a spotřebitelských cen mezi panelisty a jejich pohled na měnovou politiku ČNB, lze konstatovat, že výhled na úrokovou sazbu ČNB je spojen s rizikem nepatrně většího snížení na 3 % v roce 2026 než s jejich stabilitou na 3,5% úrovni.Ovšem na druhou stranu prognóza ČBA předpokládá stabilizaci veřejných deficitů lehce nad dvěma procenty HDP, což bude vyžadovat dodatečné úspory. Případné výraznější uvolnění fiskální politiky po letošních volbách, s tím spojené vyšší inflační tlaky kvůli silnějšímu růstu ekonomiky, tak naopak představuje opačné riziko pro výhled na úrokovou sazbu ČNB.